Obsah

Obsah

Na nasledujúcich riadkoch popíšem všetky kapitoly podrobnejšie. Dovolím si citovať z NŠFG, aby som jasne ukázal, ktorá kapitola korešponduje s ktorou kompetenciou. Sami sa nakoniec rozhodnete, či knižka dostatočne pokrýva i Vaše nároky a či si ju vyberiete pre svoje deti.

Základné ľudské hodnoty a potreby

Základné ľudské hodnoty a potreby

Vo viacerých kapitolách sa budú základné hodnoty a potreby spomínať. V tejto kapitole sú najskôr popisované HODNOTY. Keď sme text čítali s deťmi, zistil som, že je zrozumiteľný a netreba skoro nič vysvetľovať. Keď si robili k textu cvičenie, niektorí chceli byť kreatívni a napísať niečo iné ako ostatní. Odporúčam žiakov priebežne kontrolovať, pretože keď si pripravia zlý rebríček hodnôt, budú mať neskôr problémy s určovaním základných ľudských potrieb.

Ďalej sú vysvetlené ľudské POTREBY. Jediné zaváhanie v tejto časti bol posledný obrázok v cvičení na určenie potrieb (áno, tie štyri mačky). Posledný obrázok má vyjadrovať potrebu priateľstva. Kľudne to ale môže byť i potreba kontaktu so zvieratami, alebo potreba sa smiať.

Nakoniec je v rozhovore Paťa s Aďom vysvetlené ako spolu hodnoty a potreby súvisia.

"Čiastková kompetencia 2: Pochopiť a vážiť si hodnotu ľudskej práce a peňazí ako jedného z prostriedkov jej vyjadrenia. Očakávania, že absolvent je schopný: Úroveň 1: Posúdiť spôsoby, akými rodičia zabezpečujú životné potreby celej rodiny. Vymenovať svoje vlastné skúsenosti s prácami v domácnosti." Národný štandard finančnej gramotnosti verzia 1.0, strana 7.

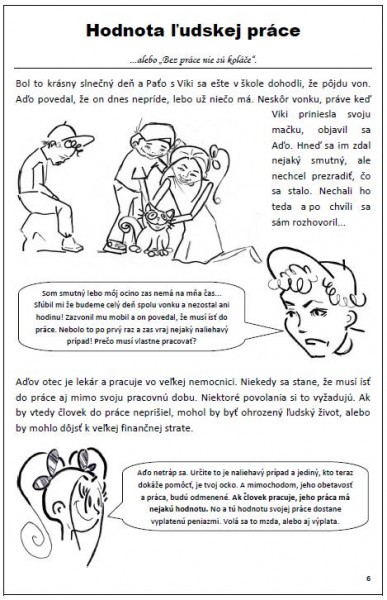

Hodnota ľudskej práce

Hodnota ľudskej práce

Prvá kapitola, ktorá začína príbehom. Keď sme s mojimi deťmi preberali túto tému, textu a cvičeniu sme sa venovali pomerne krátko. Je iba na dvoch stranách a je k nej iba jedno cvičenie, preto sme to zvládli asi za 15 minút. Téma je jednoduchá a zrozumiteľná. O to viac času nám zostalo na diskusiu. Na konci hodiny sme sa dohodli, že každý doma spraví niečo, čo obvykle nerobieva. Na druhý deň bolo príjemné počúvať, čo všetko deti dokážu.

"Čiastková kompetencia 3: Osvojiť si základné etické súvislosti problematiky bohatstva, chudoby a dedenia chudoby. Očakávania, že absolvent je schopný: Úroveň 1: Opísať príklady bohatstva a chudoby." Národný štandard finančnej gramotnosti verzia 1.0, strana 8.

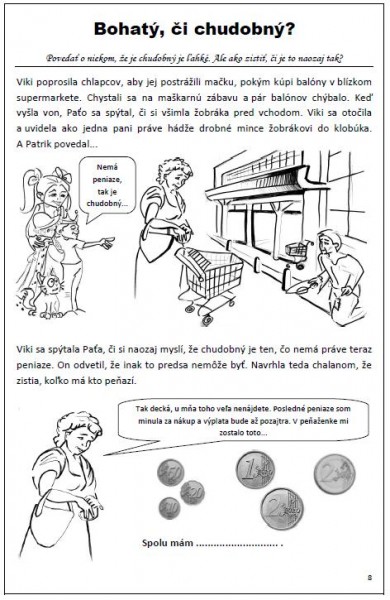

Bohatý, či chodobný?

Bohatý, či chodobný?

Myslím, že opísať príklady bohatstva a chudoby nie je pre štvrtákov nič ťažké. Preto som sa v tejto kapitole venoval téme skôr z iného uhla. Snažil som sa o to, aby deti pochopili, že to, čo vidia navonok ich môže klamať a pravda môže byť niekde úplne inde. Preto chlapci na začiatku ako chudobného označili žobráka. Síce sa nakoniec ukázalo, že mali pravdu, no nebolo to kvôli tomu, čo videli na prvý pohľad. Cvičenie k tejto téme má dve časti. V prvej sa diskutuje o tom, či sa dá zistiť, či je niekto bohatý podľa toho, čo vidíme. Druhá je o tom, ako kto pochopil výrok od Xenofóna. Tento výrok sa dá interpretovať rôzne. Ja som sa na konci hodiny zameral skôr na to, aby deti pochopili, že bohatstvo sa nespája iba s peniazmi, ale tiež s hodnotou človeka.

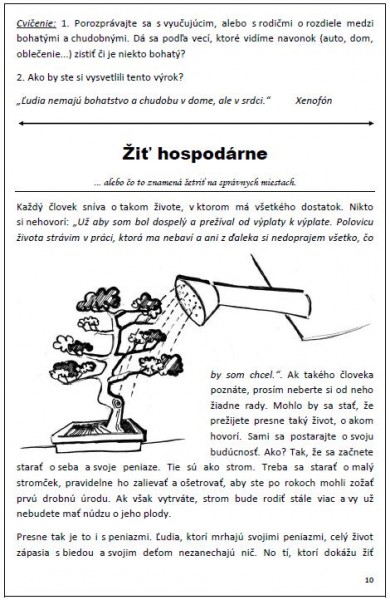

Žiť hospodárne

Žiť hospodárne

Dlho som premýšľal ako vysvetliť deťom, čo je to ekonomická sféra človeka. Nakoniec som celú tému zjednodušil a išiel cestou Priaznivá ekonomická sféra rodiny = Žiť hospodárne = Šetriť, neplytvať energiami. Spojil som tak dve čiastkové kompetencie. V tejto kapitole sú cvičenia na zamyslenie sa nad svojimi návykmi v oblasti šetrenia energií a nakoniec aj jedno na zopakovanie si násobilky. Väčšina žiakov nemala žiadne problémy s počtami, no odporúčam nakoniec spraviť cvičenie pre kontrolu na tabuľu. Tabuľka na počty je dosť malá, preto odporúčam počítať na samostatný papier a do knižky zapísať iba výsledky.

Životné rozhodnutia a ich dôsledky

Životné rozhodnutia a ich dôsledkyV prvom rade som deťom chcel priblížiť to, že niekedy sa rozhodujú bezmyšlienkovite- čisto intuitívne. Potom sú tu rozhodnutia, nad ktorými musia premýšlať a nakoniec veľké životné rozhodnutia o tom, čo by chceli v živote dosiahnuť, alebo dokázať. Príklady životných úspechov Michaela Jacksona, Cristiana Ronalda a iných. V tejto kapitole si deti zapíšu ich hlavný cieľ. Keď som túto tému preberal s mojimi žiakmi, bol som trochu prekvapený. Dospelí majú často problém v jednej vete jasne formulovať svoj hlavný cieľ. Deťom to zjavne problém nerobilo. Je pravda, že niektoré ciele boli trochu prehnané, ale ja nemám právo mariť im ich ciele. Životným cieľom sa ešte budú venovať v inej kapitole. Tu ide hlavne o rozhodnutia. Vidia rozhodnutia o drobnom nákupe oboch hlavných hrdinov. Viki potom vysvetlí, ako sa kriticky pozrieť na svoje rozhodnutia. Opäť sa bude spomínať rebríček hodnôt. V závere je krátke cvičenie, kde sa žiaci sami rozhodnú, čo by spravili s peniazmi oni.

Sila informácií

Sila informácií

Kapitola začína výstrižkom z novín, ktorý hovorí o dolapení zločinca vďaka jednej informácii. Ďalej sa hovorí o tom, že informácia sama o sebe nemá žiadnu hodnotu, ak ju nevyužijeme- nezačneme niečo konať. Ďalej som popísal, akými zmyslami informácie prijímame. A tu je veľký priestor pre praktické hry. Najskôr hra na zisťovanie predmetov podľa hmatu: piati žiaci so zaviazanými očami dostanú do rúk tri rôzne predmety. Potom predmety odovzdajú, sadnú si do lavice a napíšu, čo to bolo. Tak isto postupujú ďalší piati, zisťujú však iba čuchom atď. Ďalšia aktivita môže byť vrejná diskusia nad čerstvými správami z novín atď. V závere kapitoly takáto správa je a je i popísané, ako sa správa dá využiť.

Ochrana osobných údajov

Ochrana osobných údajov

Keď som preberal túto tému so žiakmi, začal som posledným cvičením. Prepísal som ho zvlášť na papier, nakopíroval pre všetkých a začali sme. Okrem dvoch všetci napísali buď telefónne číslo, alebo mail. Papiere si nechali na laviciach a prebrali sme tému. Čo sú to osobné údaje, kde sa nachádzajú, komu veriť na internete. Na konci hodiny už sami vedeli, čo nemali písať do chatu. Tretiaci, štvrtáci sú už na sociálnych sieťach. Odporúčam z času na čas im napísať z nejakého vymysleného profilu a pripomenúť im, aby boli ostražití.

Prijímanie finančných rozhodnutí

Prijímanie finančných rozhodnutí

V "očakávaniach, že žiak bude schopný" podľa NŠFG je viacero požiadaviek. Ja som sa v tejto kapitole venoval poslednej. Táto kapitola v mnohých ohľadoch pokračovaním kapitoly Životné rozhodnutia a ich dôsledky. V tejto kapitle sa ale hovorí o tom, ako na rozhodovanie o tom, čo si kúpime, vplývajú pocity. Prečo ľudia nakupujú to, čo viac-menej nepotrebujú a prečo po určitom čase majú na tú vec, po ktorej túžili zlosť. V závere je cvičenie o tom, čo by žiaci spravili so 100 eurami. Z ponúknutých odpovedí neexistuje iba jedna správna. Skôr sa odhalí osobnosť jednotlivých žiakov. Niekto je skôr na sporenie, iný by nakupoval.

Komunikácia o peniazoch

Komunikácia o peniazoch

Táto kapitola je presne tým, čo by ste od nej očakávali. Podnecuje komunikáciu o peniazoch. V úvode v krátkosti vysvetľujem, že strach z rozprávania o peniazoch je neopodstatnený. Ďalej sú to príbehy Paťovho otca a babky o tom, za čo mínali peniaze v časoch, keď boli mladí. Sú to parafrázy reálnych ľudí, ktorých som komunikáciou o peniazoch "otravoval" ja, keď som tvoril túto knihu. Je vhodné dať deťom za domácu úlohu najskôr si túto kapitolu prečítať, porozprávať sa s rodičmi a starými rodičmi a na hodine prezentovať svoje zistenia. Deti zistia, že majú omnoho viac možností, ako tomu bolo pred tridsiatimi, alebo päťdesiatimi rokmi.

Reklamácia

Reklamácia

Táto téma sa asi nikdy nestane neaktuálnou. Stále sa v praxi stretávame s obchodníkmi, ktorí sa snažia spotrebiteľa odbiť a pri reklamácii sa správajú ako vystrašený pštros. Viem, je to nepríjemné jednať s takýmto obchodníkom, ale niekedy sa tomu nevyhneme. Najzákladnejšie ale je poznať svoje práva a platnú legislatívu. Prvé základy dostanú deti v tejto kapitole. Paťovi sa pokazila nová tlačiareň a rozhodol sa ju ísť reklamovať. Uvidíme, čo všetko bude Paťo pri reklamácii potrebovať a ako to bude vyzerať v dobrom a v zlom obchode.

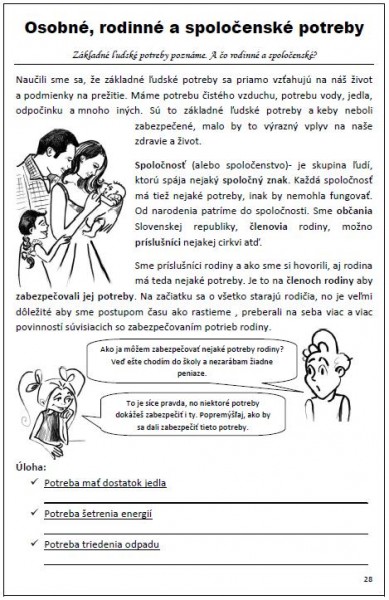

Osobné, rodinné a spoločenské potreby

Osobné, rodinné a spoločenské potreby

Na základe poznania ľudských hodnôt a potrieb je v tejto kapitole vysvetlené, čo sú to rodinné a spoločenské potreby. Opäť sa tu nachádza úloha podnecujúca pomoc v domácnosti, šetrenie energií a triedenie odpadu. Posledné cvičenie si môžu žiaci spraviť samostatne, alebo spoločne na základe diskusie s učiteľom.

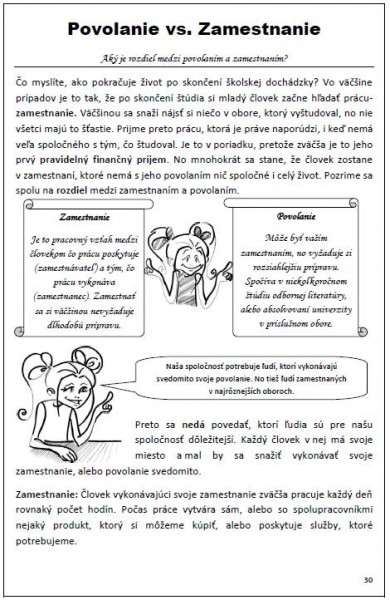

Povolanie vs. Zamestnanie

Povolanie vs. Zamestnanie

Vysvetliť rozdiel medzi povolaním a zamestnaním,môže byť niekedy problém. Keď sme na túto tému hovorili s mojimi žiakmi, stále mali pred očami papier, na ktorom Viki ukazovala na definíciu zamestnania a povolania. Nemali sme po celý čas problém orientovať sa v pojmoch. Žiaci hlasno odpovedali na moje príklady a tipovali, či ide o povolanie, alebo zamestnanie. Sami potom prezentovali nejakú činnosť a ostatní hádali, či ide o zamestnanie, alebo povolanie. V závere je cvičenie, ktoré by si mal každý žiak vypracovať samostatne, no určite budú s otázkami chodiť za učiteľom- pripravujú si plán toho, čo majú urobiť, aby sa stali tým, o čom snívajú.

Táto téma tiež nie je spracovaná samostatne. Vzťah človeka a rodiny k peniazom bol spomínaný v kapitole Žiť hospodárne a bude opäť spomínaný v kapitole Výdaje v domácnosti.

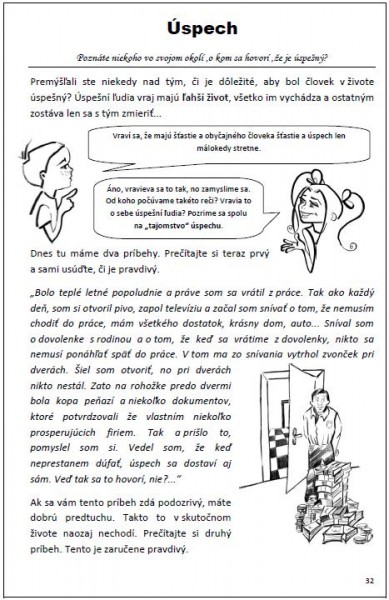

Úspech

Úspech

Rôzne rady do života a rady ako byť úspešný nás sprevádzajú celý život. Ktoré ale majú ozajstnú váhu a ktoré si vymýšľajú neúspešní ľudia na to, aby ospravedlnili svoju neschopnosť? Najjednoduchšie bude, keď sa pozrieme na životný príbeh niekoho skutočne úspešného. V tejto kapitole si najskôr prečítame vymyslený príbeh o dosiahnutí bohatstva a hneď na to skutočný životný príbeh chlapca menom Emil. Na konci kapitoly je cvičenie, v ktorom majú deti určiť, čo by im asi odpovedal úspešný podnikateľ, keby sa ho spýtali ako dosiahol úspech. Viki nakoniec prezradí jediné najdôležitejšie "tajomstvo" úspechu.

Príjmy v domácnosti

Príjmy v domácnosti

Z praxe vieme, že štvrtáci už dokážu pomerne presne povedať, akým spôsobom zarábajú peniaze ich rodičia. Preto sa v tejto kapitole venujeme hlavne rozdielu medzi príjmom zo zamestnania a pasívnym príjmom. Príbehy troch ľudí a ich pasívnych príjmov dostatočne priblížia túto tému deťom. Z praxe môžem povedať, že táto téma sa im veľmi páči a bývajú motivovaní k činnosti. Je dobré mať pripravenú nejakú vhodnú aktivitu.

Výdaje v domácnosti

Výdaje v domácnosti

Túto kapitolu pokladám za jednu z najdôležitejších v celej knihe. Niektorí žiaci sa na mňa nedôverčivo pozerali, keď som im ukázal mesačné výdaje priemernej slovenskej rodiny (rodičia+dve deti). Zjavne som bol prvý, kto im poodhalil tému rodinných financií. Keď som sa neskôr stretol s rodičmi jedného z nich povedali mi, že "som asi z lacného kraja". Ich mesačné výdaje značne prevyšovali výdaje spomínané v tejto kapitole. Boli však radi, že sme na túto tému začali v škole hovoriť. Desaťročné deti sú už dostatočne veľké na to, aby začali byť oboznamované s rodinným rozpočtom. V tejto kapitole si okrem toho, že sa s rodinným rozpočtom oboznámia, skúsia rodinný rozpočet aj upraviť. Postup je vysvetlený v zadaní, no deti budú samy žiadať o pomoc. Je to pochopiteľné, pretože nemajú ešte prehľad o niektorých platbách a cenách.

Majetok

Majetok

Definíciu majetku hneď v úvode prezradí Viki. Je to naozaj veľmi jednoduché, a preto som v definovaní majetku šiel trochu viac do hĺbky. V tejto kapitole je vysvetlené, čo je majetok hmotný a nehmotný, hnuteľný a nehnuteľný a tiež návod ako si urobiť vlastný súpis majetku. V cvičení si ho deti aj budú robiť. Budú chcieť vedieť napr. koľko stojí bicykel. Tu je nutné im ešte vysvetliť, že väčšina vecí časom stráca hodnotu. Preto aj hodnota ich majetku sa znižuje. Na druhej strane pozemok kúpený pred dvadsiatimi rokmi...

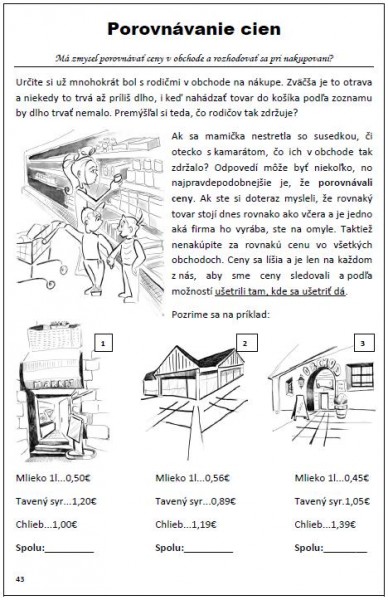

Porovnávanie cien

Porovnávanie cien

Na moje prekvapenie, téma porovnávania cien žiakom nebola cudzia. Viacerí rodičia majú prehľad, kde je ktorý tovar lacnejší a neváhajú za ním i pár kilometrov cestovať. V knihe je vysvetlené, prečo rovnaký tovar môže mať v rôznych obchodoch odlišnú cenu. Potom je namodelovaná situácia: tri obchody a v každom by sme kúpili mlieko, syr a chlieb. Žiaci majú spočítať, koľko by nákup stál v každom obchode. Potom nasleduje cvičenie, v ktorom po dohode s rodičmi budú chodiť akože nakupovať. Budú ale dostávať pravidelne rovnaký obnos peňazí a prebytočné peniaze si budú môcť nechať. Ich úlohou bude sa rozhodnúť, do ktorého obchodu pôjdu nakupovať a následne si vypočítať koľko si mesačne "zarobia". V závere sa k tomuto cvičeniu ešte raz vrátime a skúsime prísť na to, či by sme nedokázali za rovnakých podmienok zarobiť viac. Vtip je v tom, že sa to dá, ak každý tovar kúpime v inom obchode.

Charita

Charita

Opäť jedna z jednoduchších tém. Naši žiaci už mnohokrát niečo vyrábali na to, aby tým obdarovali iných. Téma charity im je teda blízka. Dozvedia sa, že slovo pochádza z latinčiny. Taktiež, že byť štedrý, nemusí znamenať niekomu dávať peniaze. Cvičenie v tejto kapitole má motivačný charakter. Žiakom v cvičení vychádza, že zaniesť hračky do domova, či spraviť pomoc postihnutému človeku, nestojí ani euro. Stačí už len na konci hodiny vyhlásiť verejnú zbierku nepotrebných hračiek a uvidíte, že o pár dní si deti vyskúšajú svoju štedrosť na vlastnej koži.

Dedičstvo

Dedičstvo

Podľa očakávaní by žiak mal dokázať uviesť predmet, ktorý zdedil niekto z domácnosti. Ja som skúsil ísť trochu ďalej. V tejto kapitole sa nachádza zjednodušená definícia dedenia, kto sa stane dedičom, akým dielom dediči dedia. Ďalej čo je závet a ako ho vyhotoviť. Táto téma sa síce nenesie vo veselom duchu ako ostatné, no pôvodná verzia bola oveľa smutnejšia. Tu by som rád poďakoval pani ilustrátorke, ktorá odmietla nakresliť obrázky podľa môjho prvého návrhu a dokázala oživiť i tému, s ktorou sa tak nápadne spája smrť. Táto téma je o niečo odbornejšia a preto ani ja som netrval na tom, aby sa žiaci niečo učili naspamäť.

Požičať či kúpiť?

Požičať či kúpiť?

Táto téma je založená na príbehu dvoch rodín, ktoré uvažujú o kúpe auta. Podrobne som opísal v akej situácii sa nachádza jedna rodina a v akej druhá. Nemohlo nasledovať nič iné iba súpis ročných nákladov na dopravu s autom a bez auta. Na prvý pohľad sa môžu tieto výpočty zdať žiakom zložité. Keď ich ale prejdete bod po bode a položku po položke nakoniec zistia, že je to obyčajný príklad z matematiky na násobenie. Cvičenie k tejto téme je zrátať ročné náklady na auto ich skutočnej rodiny. Musia sa rodičov spýtať, koľko platia za auto poistku, koľko stojí benzín atď. Som presvedčený o tom, že deti vo veku desať rokov sú pripravené vedieť i o rodinných výdajoch, akými sú poistky a údržba auta.

"Jasné, tebe požičiam."

"Jasné, tebe požičiam."

Táto a nasledujúca kapitola spolu úzko súvisia. V tejto kapitole som sa zameral na vysvetlenie viacerých vecí. Aký význam má dôvera a dôveryhodnosť, aké vlastnosti musí mať človek, ktorému som ochotný niečo požičať a na čo nezabudnúť, keď niekomu pomáham, alebo niečo požičiavam. Cvičenie k tejto kapitole si vyžaduje istú dávku sebareflexie. Deti by sa mali kriticky pozrieť samé na seba, či sú naozaj také, ako pred chvíľou napísali.

Čo sa môže stať pri požičiavaní

Čo sa môže stať pri požičiavaní

Hneď v úvode si deti prečítajú príbeh o tom, ako Paťo požičia spolužiačke pravítko a tá sa mu neskôr snaží pravítko vrátiť. Je však poškodené a Paťo ho nechce v takomto stave prebrať. Problém vyrieši pani učiteľka. Na základe príbehu ďalej Viki vysvetľuje, ako riešia podobné problémy dospelí, kto je dlžník, veriteľ a čo musí obsahovať dobrá zmluva o pôžičke. V cvičení by si mali deti požičať peniaze od rodičov a pripraviť zmluvu. Odporúčam pripraviť najskôr vzorovú niekde na tabuľu, alebo iné viditeľné miesto.

Sporenie

Sporenie

Z praxe dobre vieme, že sporenie úzko súvisí so sebadisciplínou. Človek, ktorý sa nespráva zodpovedne sám voči sebe, len ťažko dokáže efektívne sporiť. Snažil som sa v tejto kapitole podrobne popísať, na čo treba myslieť, ak si chceme nasporiť na niečo, ako sporí väčšina dospelých a prečo sa im sporiť nedarí. Rád by som sa ešte zastavil pri cvičení k tejto kapitole. Prosím Vás, k prvému bodu priraďte písmeno c). A ešte niečo, písmená a) a d) nebudete potrebovať. :)

Investuj, nemíňaj!

Investuj, nemíňaj!

Ak dvaja ľudia robia to isté, nemusí to byť to isté. Takto začína kapitola o investovaní, kde sa chlapci chystajú kúpiť si bicykel. Každý z nich má ale vlastné dôvody k tejto kúpe. Táto kapitola nepatrí k vyslovene ťažkým, no odporúčam učiteľom z času na čas položiť kontrolnú otázku, prípadne podiskutovať o téme. Na krúžku finančnej gramotnosti, ktorý som viedol, sme sa rozhodli zapojiť do fotografickej súťaže. Celé sme to ponímali ako investíciu. Pripravili sme plán, investovali čas a úsilie do tejto akcie. Vyhlasovateľ súťaže niektoré fotografie nakoniec vybral a tie potom zdobili verejné priestranstvá, kde boli umiestnené. Dôležitý bol najmä plán. V ňom sme si určili postupnosť krokov a hlavne termíny. Kto plán nedodržal, súťaže sa nezúčastnil.

Banka

Banka

Pretože z času na čas deti vo filmoch, alebo v správach vidia, ako bola prepadnutá tá či oná finančná inštitúcia, myslia si, že to nie je najbezpečnejšie miesto pre ich peniaze. V tejto kapitole je vysvetlené to, ako sa banka musí postarať o zisk, aby nám mohla peniaze po čase vrátiť so ziskom. I banky investujú peniaze. Taktiež je v tejto kapitole spomenutý ďalší spôsob, ako banky dokážu zarobiť peniaze, a to je požičiavanie. V závere sa nachádza cvičenie na výpočet zisku banky. Rád by som predišiel nedorozumeniam, a preto odporúčam toto cvičenie poňať viac- menej ako zložitejší príklad z matematiky, nie ako príklad z praxe.

Ako využiť minuté peniaze

Ako využiť minuté peniaze

Táto kapitola sa pôvodne volala Ako správne míňať peniaze. Žiaci ma ale upozornili, že peniaze sa mínať nemajú. Vysvetlil som im, že slovo míňať som nemyslel v zmysle "utratiť", ale "zaplatiť za tovar, ktorý potrebujem". Dodnes si nie som istý, či všetci pochopili, čo som tým myslel, a preto som radšej celú kapitolu prepísal a premenoval. Venujem sa v nej veľmi podobnej téme ako v kapitole Investuj, nemíňaj! Dalo by sa povedať, že je akýmsi pokračovaním predchádzajúcich kapitol o investovaní. Na praktické cvičenie je tu úloha, v ktorej žiaci porovnávajú cenu tovaru kúpeného v hotovosti a na splátky. Hneď na to je modelová situácia, ako dokáže kosačka a stroj na výrobu limonády zarobiť späť nejaké peniaze. Rád by som upozornil na riadok Rozdiel oproti pôvodnej cene a Rozdiel oproti cene na splátky. Myslí sa (pôvodná cena) - (zarobené peniaze). Alebo (cena na splátky) - (zarobené peniaze). Čím bude výsledok nižší, tým viac sa približujeme k cene, ktorú sme zaplatili. Ak by nám vyšlo záporné číslo znamená to, že sa nám peniaze vrátili a my už zarábame.

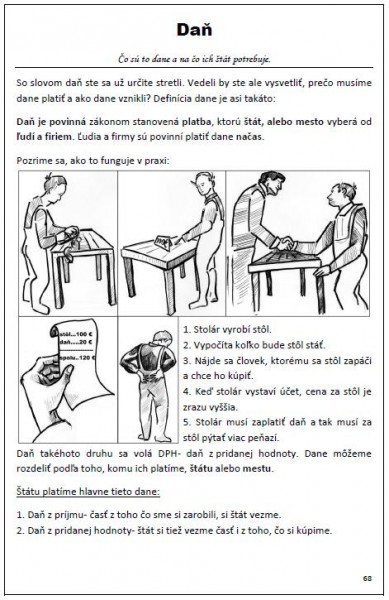

Daň

Daň

Jedna z najobsiahlejších tém v tejto knihe je téma daní. Téma začína príkladom, keď stolár vyrobil stôl. Určil cenu, no zákazník musel zaplatiť viac. Platí daň štátu. Okrem toho komu sa platia dane, je v tejto kapitole popísané i prečo sa platia. Pretože som sa pri vysvetľovaní zmyslu daní nemoho vyhnúť histórii daní, zaberá táto kapitola až štyri strany. Zjednodušiť a skrátiť históriu daní bola ťažká úloha. Opäť by som rád poďakoval pani ilustrátorke, ktorá ju dokázala oživiť a spraviť pútavejšou svojimi kresbami.

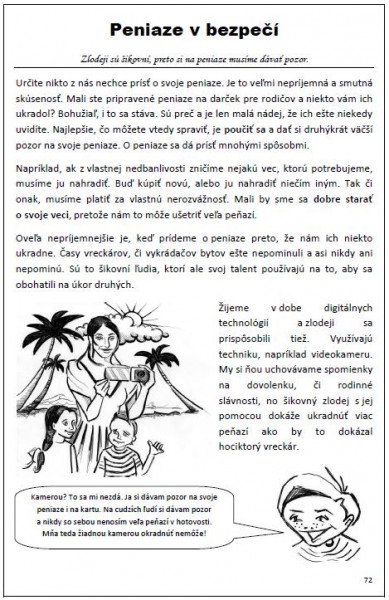

Peniaze v bezpečí

Peniaze v bezpečí

Keď som začínal písať o bezpečnom prostredí pri používaní peňazí, ešte som netušil, že sa budem musieť obšírnejšie povenovať bezpečnosti pri výbere peňazí z bankomatu. Spôsobila to príhoda, ktorá sa mi stala v Topoľčanoch. Dospelý muž (asi otec) učil chlapca vyberať peniaze z bankomatu. Super, hovorím si. Muž bol ale tak pohrúžený do vysvetľovania a učenia ako peniaze z bankomatu vybrať, že asi pozabudol svojho syna naučiť niečo aj o bezpečnosti pri vyberaní peňazí. Mnoho vecí prehliadol a keď si vybraté peniaze vložil do úzkej peňaženky a zasunul do plytkého zadného vrecka nohavíc, povedal som si, že ja tému bezpečia peňazí nesmiem vziať na ľahkú váhu. Preto venujem v tejto kapitole dostatočný priestor ako peniazom v hotovosti, tak bankvým kartám. V praktickom cvičení si deti vyskúšajú situáciu, ktorá môže nastať hocikedy a mali by byť na ňu pripravené.

Vonkajšie vplyvy

Vonkajšie vplyvy

Táto téma je pre deti o niečo ťažšia, pretože je pomerne abstraktná. Preto začína najskôr vyvetlením, že najvýznamnejším činiteľom vplývajúcim na finančnú situáciu jednotlivca je on sám. Potom na dvoch správach z novín vysvetlujem, čo sú to vonkajšie vplyvy a ako pôsobia na náš život. Prosím, majme na mysli pri preberaní tejto témy hlavne jednu vec. Ak deti denne zamestnávame úlohami a vyžadujeme od nich poslušnosť, ich rozhodovacie schopnosti môžu byť pomerne malé. Odporúčam zahrať si s deťmi hru Monopoly, Dostihy a stávky, alebo inú podobnú hru. Deti ich majú rady a pri hre sa dá najlepšie vysvetliť, prečo je v tejto konkrétnej situácii práve toto rozhdnutie najlepšie.

Prázdniny predo dvermi

Prázdniny predo dvermi

Je neodškriepiteľnou pravdou, že starí rodičia si zaslúžia dôstojné postavenie v rodine. Ako ho dosiahli a prečo už nemusia chodiť do práce, to všetko je obsahom tejto kapitoly. Taktiež je tu zrozumiteľne vysvetlené, odkiaľ sa berie ich dôchodok. Myslím, že pri preberaní tejto témy je na mieste rozprávka O troch grošoch. Je aktuálna, poučná a bude to príjemné spestrenie vyučovacej hodiny.

Poistenie

Poistenie

Potrebu poistenia si deti plne uvedomujú, a preto táto téma nebude vôbec ťažká. Ako poistenie funguje, je vysvetlené v príbehu, ako šiel Paťo s otcom na výlet. Na ceste sa im pokazilo auto a široko-ďaleko nikoho, kto by im pomohol. Otec ale všetko vybavil, pretože má auto poistené. V tejto kapitole je tiež vysvetlené, čo je poisťovňa a poistné. Posledné cvičenie je o rôznych nečakaných idalostiach, proti ktorým sa dá poistiť.